热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

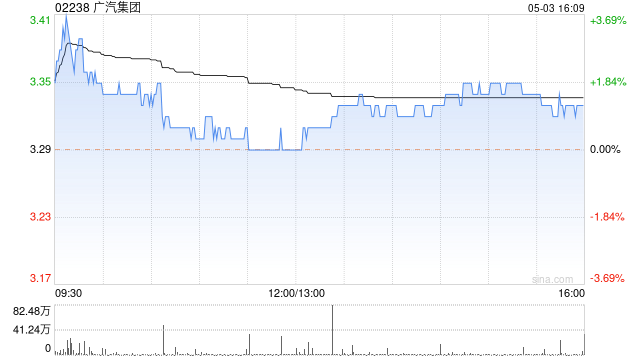

招银外洋发布研报称,广汽集团(02238)昨年广泛减值损失或为本年的预期盈利提供上行空间。该行确信新处理团队指导的纠正,对其改日产物定位和股价可能更为关节。该行又合计,广汽丰田盈利智力或较部分投资者预期更具韧性,受惠于近期在产物订价和本事土产货化方面的战术诊疗。尽管该行展望广汽本田今明两年将无间损失。该行看护对广汽“买入”评级,盘算价从3.3港元上调至3.6港元。

该行料广汽丰田本年销量与昨年抓平,基于公司对bZ3X纯电动车进行大幅策略转型、罗致更多土产货化零部件和本事的后果。该行展望广汽今明两年股权收益同比跌降28%及24%,至辞别21亿和16亿元东谈主民币,但看护正数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:史丽君 九游会欧洲杯